Alista OSFEM carpetazo a “Estafa Maestra” en Edomex

julio 16, 2021

Amnistía en Edomex, al borde del limbo, en “casos especiales”

julio 20, 2021Cuenta Pública 2019: el informe inútil

NOTICIAS

Cuenta Pública 2019: el informe inútil

20 de julio de 2021

El Informe de la Cuenta Pública correspondiente al Ejercicio Fiscal 2019 del Estado de México y Municipios elaborado por el OSFEM y liberado este año (ya con auditor morenista) ha resultado ser el ejercicio más opaco de auditoría fiscal a entidades públicas realizado hasta la fecha, ocultando desgloses importantes de información tanto del aspecto estatal como del municipal.

La cuenta Pública de 2018, con el método anterior, estaba dividida en 16 libros para lo estatal y 65 libros para lo municipal. Para la de 2019, se ve reducida a 6 libros para lo estatal y 24 libros para los 125 municipios del Estado de México. Además, no desglosa ingresos y egresos de municipios.

En general, la nueva cuenta pública mete adiciones que no abonan nada a la transparencia de sus predecesoras, dedicando páginas a meter los facsímiles de la gaceta de gobierno, sin las firmas autógrafas ni números de decreto, presuntamente para justificar con la ley la ocultación de información que viene en páginas posteriores

INFORME ESTATAL

El informe estatal general de 2019, de 150 cuartillas incluyendo la portada omite temas como la inversión pública consolidada, ejercicio presupuestal integrado, Fondos de Aportaciones y Apoyos Federales y Cumplimiento Financiero; los cuales el informe de 2018 sí poseía en sus 866 cuartillas.

De la Deuda Pública del Sector Central y Avalada, no existe una sola mención en esta nueva versión.

Además, las únicas menciones del presupuesto de egresos de esta nueva versión solo se limitan a mencionar qué dependencias lo rebasaron, las cuales fueron: Banco de Tejidos del Estado de México, Centro Regional de Formación Docente e Investigación Educativa, Comisión de Conciliación y Arbitraje Médico del Estado de México, Comisión Estatal de Parques Naturales y de la Fauna, Comisión para el Desarrollo Turístico del Valle de Teotihuacán, Comisión Técnica del Agua del Estado de México, Comité de Planeación para el Desarrollo del Estado de México, Consejo Estatal para el Desarrollo Integral de los Pueblos Indígenas del Estado de México, Instituto de Administración Pública del Estado de México A.C., Instituto de Información e Investigación Geográfica, Estadística y Catastral del Estado de México, Instituto Mexiquense de la Vivienda Social, Instituto Mexiquense para la Protección e Integración al Desarrollo de las Personas con Discapacidad, Procuraduría de Protección al Ambiente del Estado de México, y la Procuraduría del Colono del Estado de México.

Además el Tecnológico de Estudios Superiores del Oriente del Estado de México, Universidad Digital del Estado de México y la Universidad Tecnológica del Sur del Estado de México rebasaron también su presupuesto de egresos.

En todos estos casos, el rubro en el que rebasaron sus egresos fue en servicios personales, sin aclarar con qué monto.

El código financiero del Estado de México solo se menciona para “justificar” el marco legal de la auditoría, cuando en la versión del año anterior tenía un apartado para sí mismo.

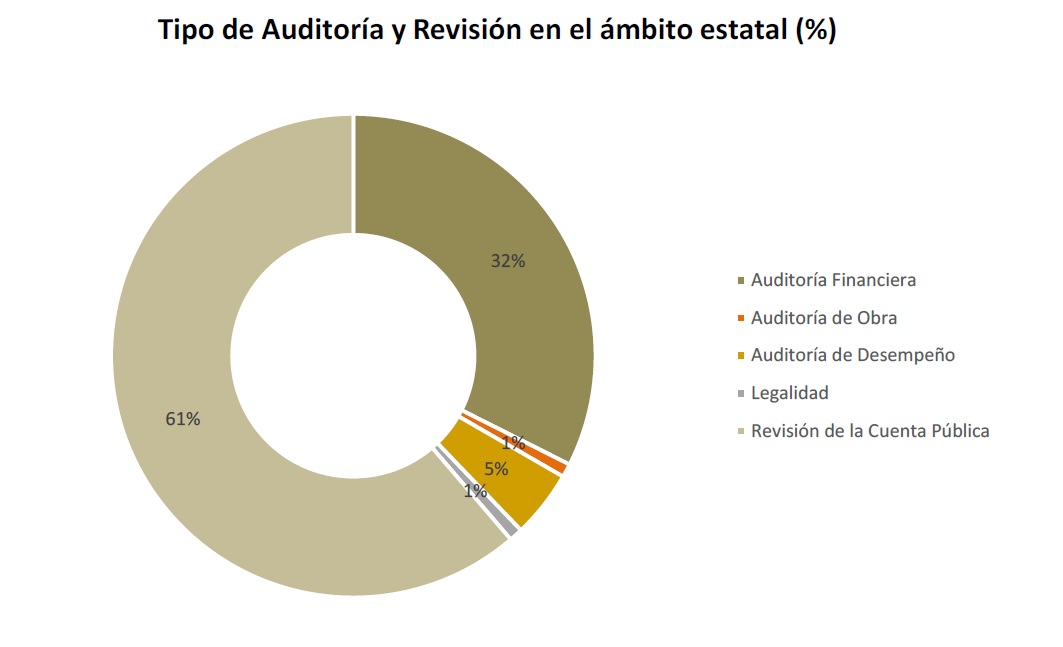

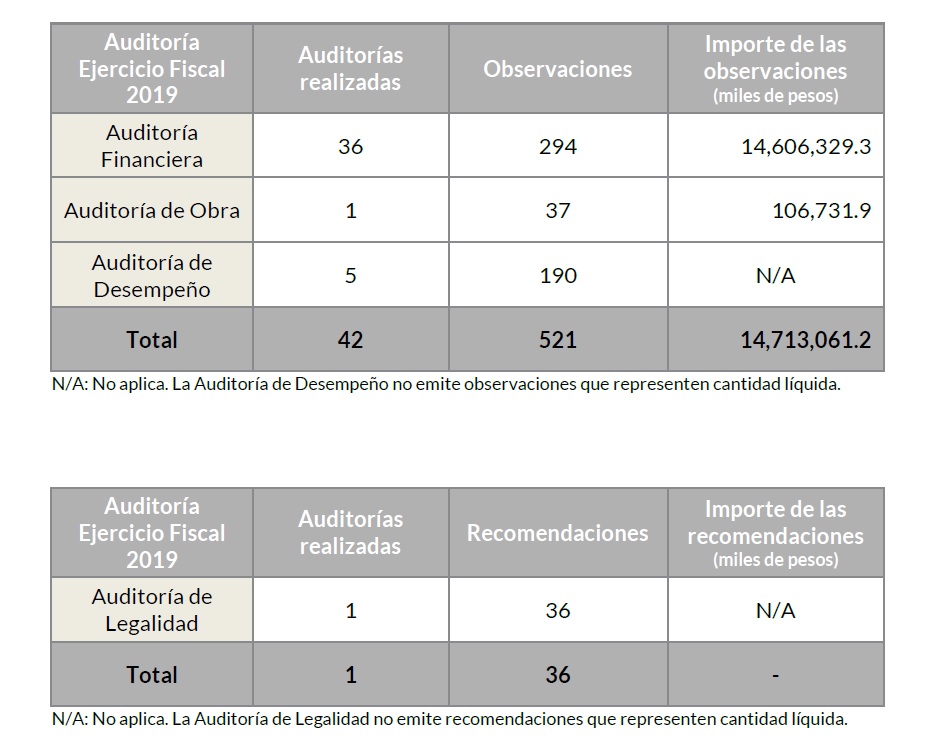

Todo esto, pese a que el informe general estatal presenta información sobre la Auditoría Financiera, Auditoría de Obra, Auditoría de Desempeño, Auditoría de Legalidad, Revisión de la Cuenta Pública y Transparencia, aunque de una manera muy parca y sin desglosar cantidades, a pesar de que el 61% de la auditoría fue para revisar la cuenta pública, 32% la auditoría financiera, 5% para auditoría de desempeño y 1% para auditoría de obra y legalidad, respectivamente.

Bastará un ejemplo para ilustrar el problema recurrente de esta nueva auditoría.

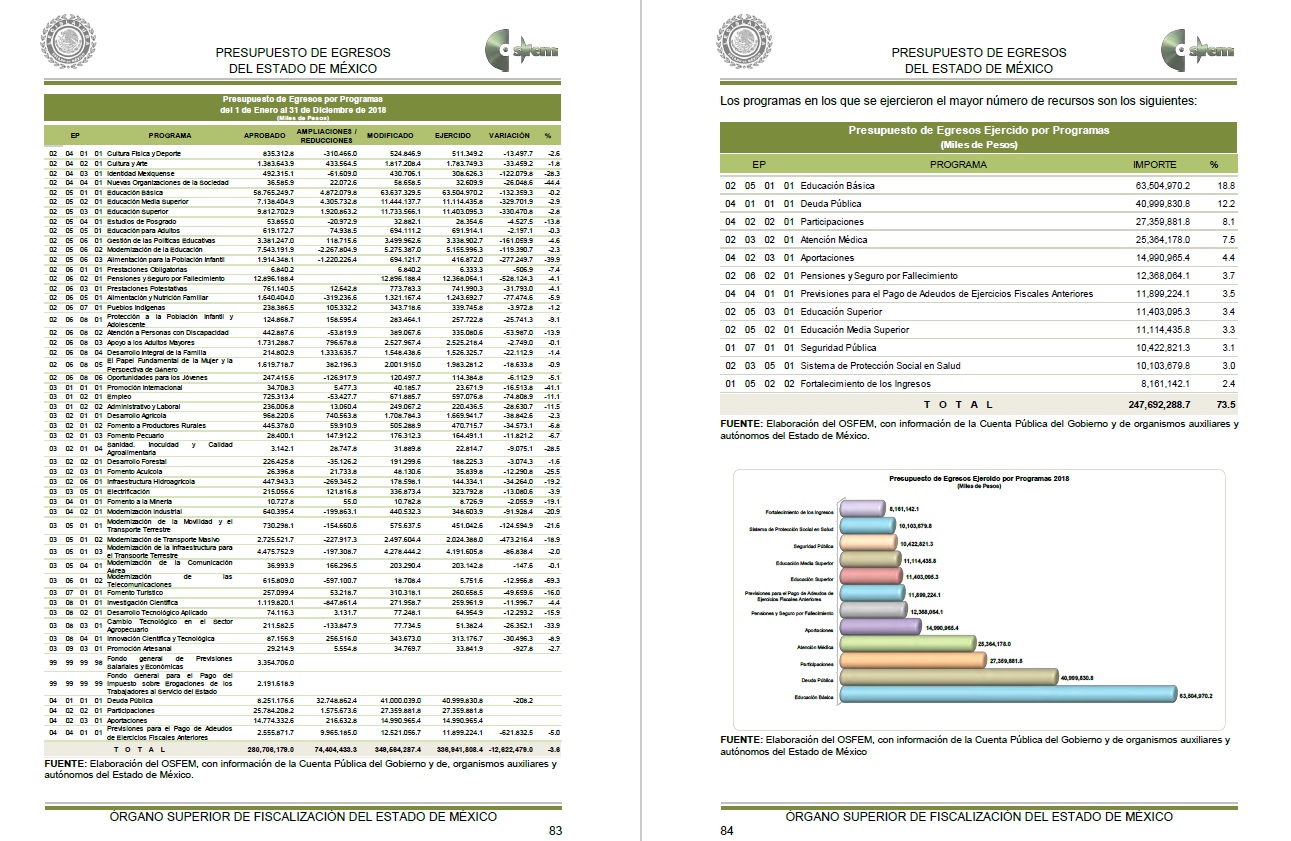

Las imágenes a continuación corresponden, a la derecha, con la distribución de la auditoría para la Cuenta Pública de 2019, la nueva versión.

A la izquierda, tan solo un fragmento del presupuesto de egresos por programa, esto solo en la auditoría financiera de 2018, la versión anterior.

Se trata de un fragmento del original que abarca tres páginas, tan solo de ese tema.

Nótese el desglose de cifras en la versión de 2018, y una esquematización en gráfica de barras, la cual, por cierto, se eliminó también en la versión de 2019. Además, las tablas fueron suprimidas casi en su totalidad. Se comparan estos dos ejemplos para ilustrar la minimización del espacio.

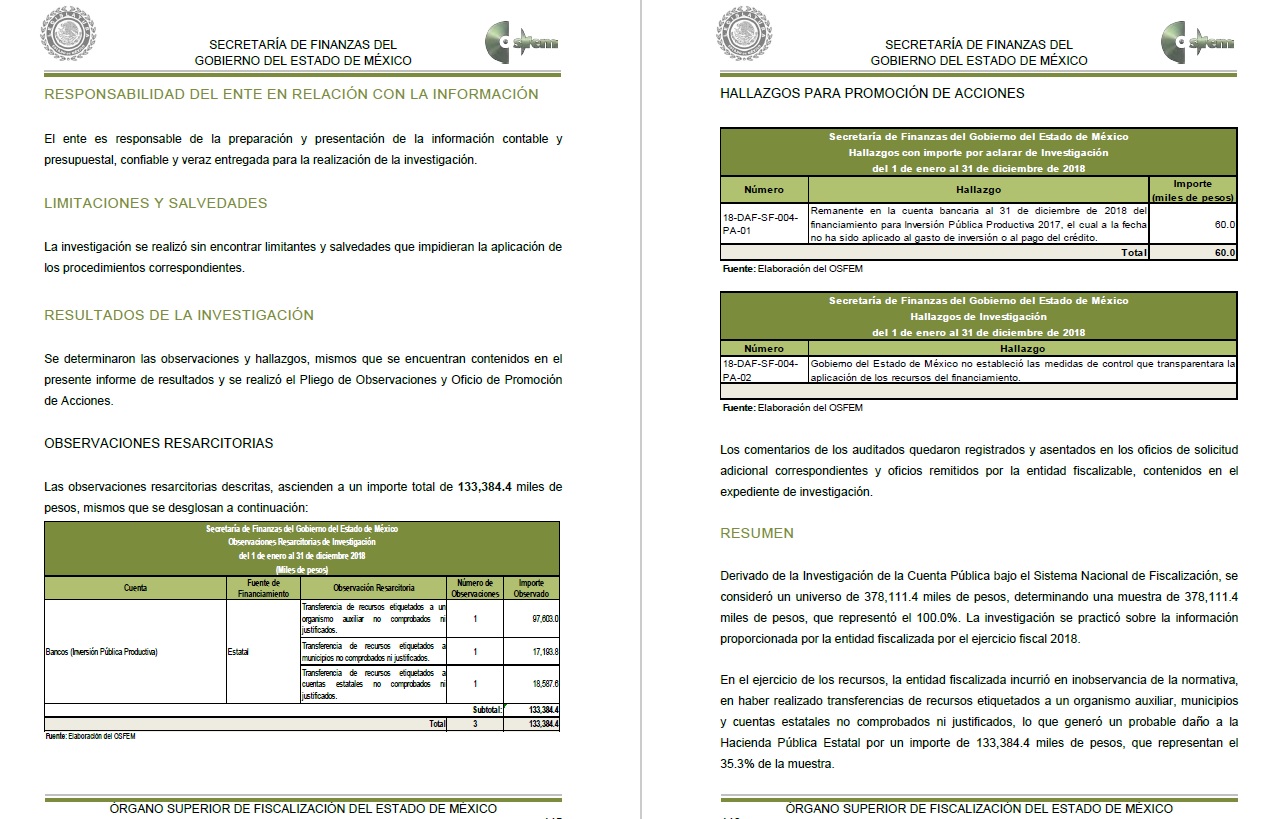

Mismo caso ocurre con los resultados principales de las auditorías y revisiones a Entidades Estatales en la Cuenta Pública de 2018 (izquierda) cuya información es total y la que se muestra, que resulta parca comparada con el monto de observaciones a la Secretaría de Finanzas: Contrato de Financiamiento para Inversión Pública Productiva de Agua y Obra Pública, Comunicaciones, Salud, Cultura y Justicia, incluidos en el Programa de Inversión Estatal en la Cuenta Pública de 2019 (derecha).

Nótese que en la imagen de la izquierda las observaciones no se desglosan, mientras en la derecha están exhaustivamente especifica.

INFORME MUNICIPAL

En el informe municipal, que tradicionalmente tenía dos municipios por libro, ahora posee hasta cinco municipios, en libros con la mitad de cuartillas. Es decir, si el libro de la cuenta pública municipal de 2018 tenía 749 cuartillas para dos municipios, esta nueva cuenta pública tiene 374 páginas para cinco municipios

Al igual que el plano estatal, la información sufre graves mutilaciones, nuevamente poniendo cantidades generales sin desglosar el ejercicio de los recursos.

Por ejemplo, en el municipio de Acambay, que dedica 150 páginas a desglosar cumplimiento financiero, bienes muebles e inmuebles, auditoría financiera y evaluación de programas, ahora se cierra en números totales sin explicar qué de esos números.

Siguiendo con el ejemplo de Acambay, tan solo el tema de Bienes Muebles e Inmuebles tiene aspectos como Saldos de la información presupuestal de la Cuenta Pública Municipal contra el informe mensual de diciembre 2018, Equilibrio presupuestario, Subsidios para gastos de operación otorgados por el ayuntamiento a sus Organismos Descentralizados, Estado Analítico de Ingresos Integrado y Estado Analítico del Ejercicio del Presupuesto de Egresos Integrado, Partidas específicas sin presupuesto aprobado y con egreso sobre ejercido, Proyectos sin presupuesto aprobado y con egreso sobre ejercido, Cumplimiento porcentual de metas respecto al egreso ejercido por Dependencia General y Fiscalización al avance mensual del presupuesto.

Estos temas se desaparecen por completo en la nueva cuenta pública, siendo reemplazado por una gráfica de líneas que no explica nada.

De hecho, solo 50 ayuntamientos tienen auditoría financiera, al resto, el OSFEM se conformó con revisar la página de transparencia municipal. Ni los ayuntamientos más importantes, como Toluca, Nezahualcóyotl, Ecatepec y Tlalnepantla poseen información desglosada como venía sucediendo antes. Cabe resaltar que ni los ayuntamientos ni el gobierno estatal han manifestado públicamente extrañeza ante la opacidad de esta nueva auditoría.

EJEMPLO: TOLUCA

De hecho, hablando de Toluca, que en administraciones anteriores tenía un promedio de cumplimiento del 96 al 100% en el Barómetro de Información Presupuestal Municipal del IMCO, y el cual bajó a 35% en 2020, es un claro ejemplo de la opacidad de esta nueva auditoría.

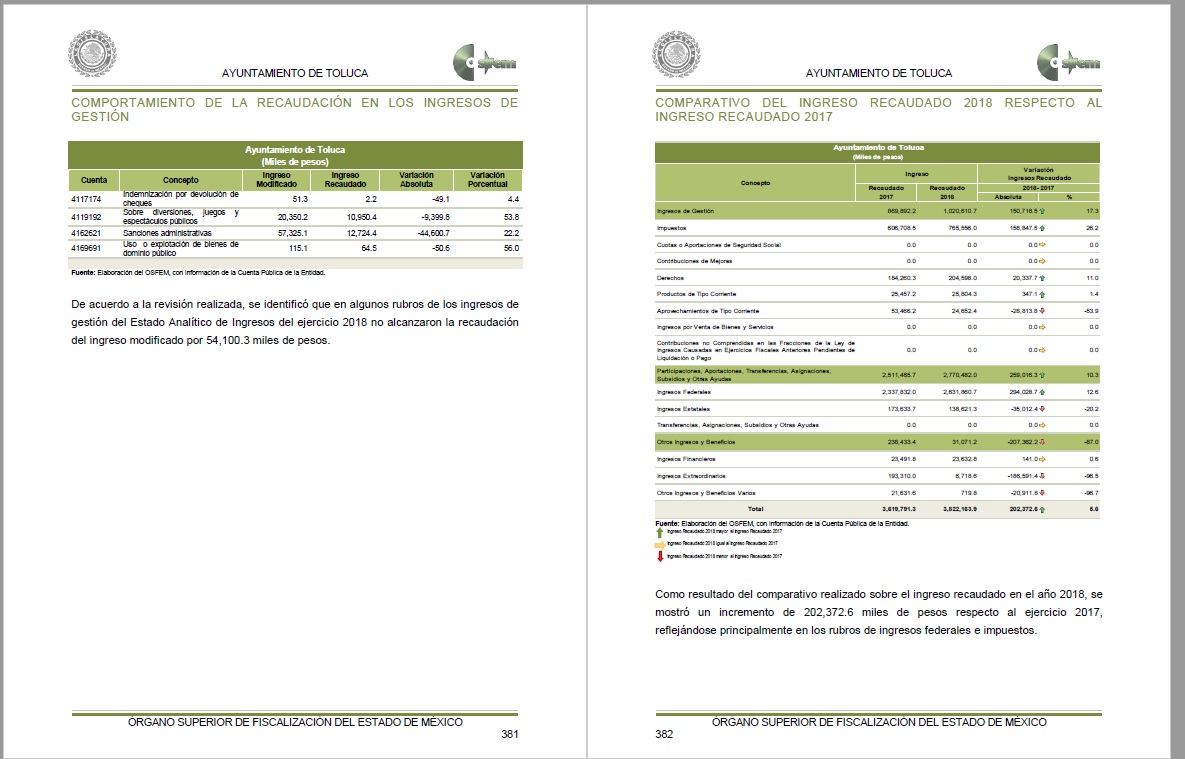

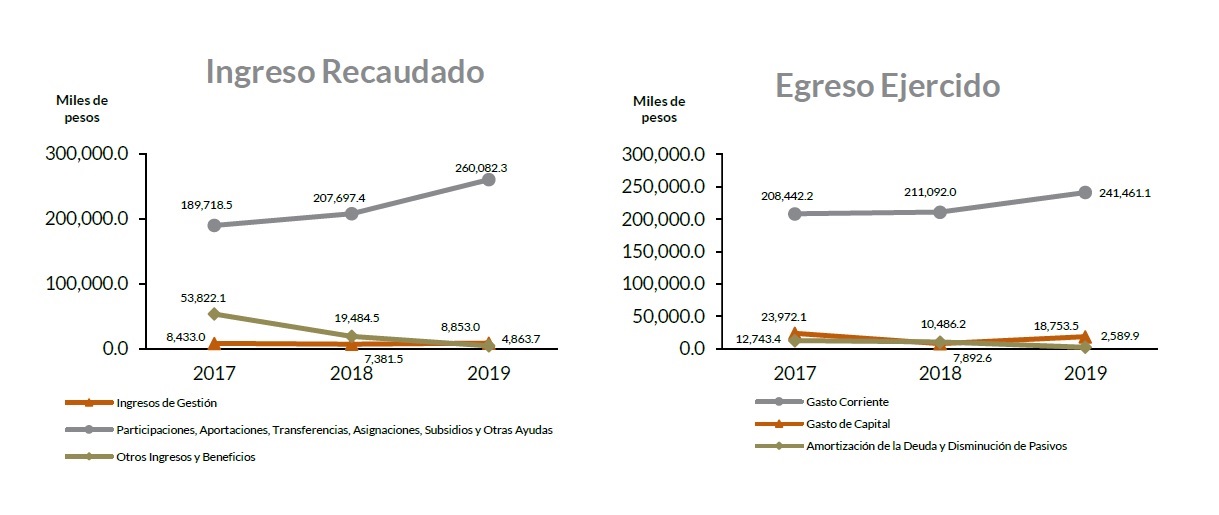

A la izquierda, tan solo un fragmento del comportamiento de los ingresos en la cuenta Pública 2018 (vieja versión), y a la derecha, se muestran los montos TOTALES de ingresos y egresos para Toluca en la cuenta de 2019 (nueva versión), ambas de Toluca. Tan solo de los ingresos, esta información abarca tres cuartillas del informe anterior.

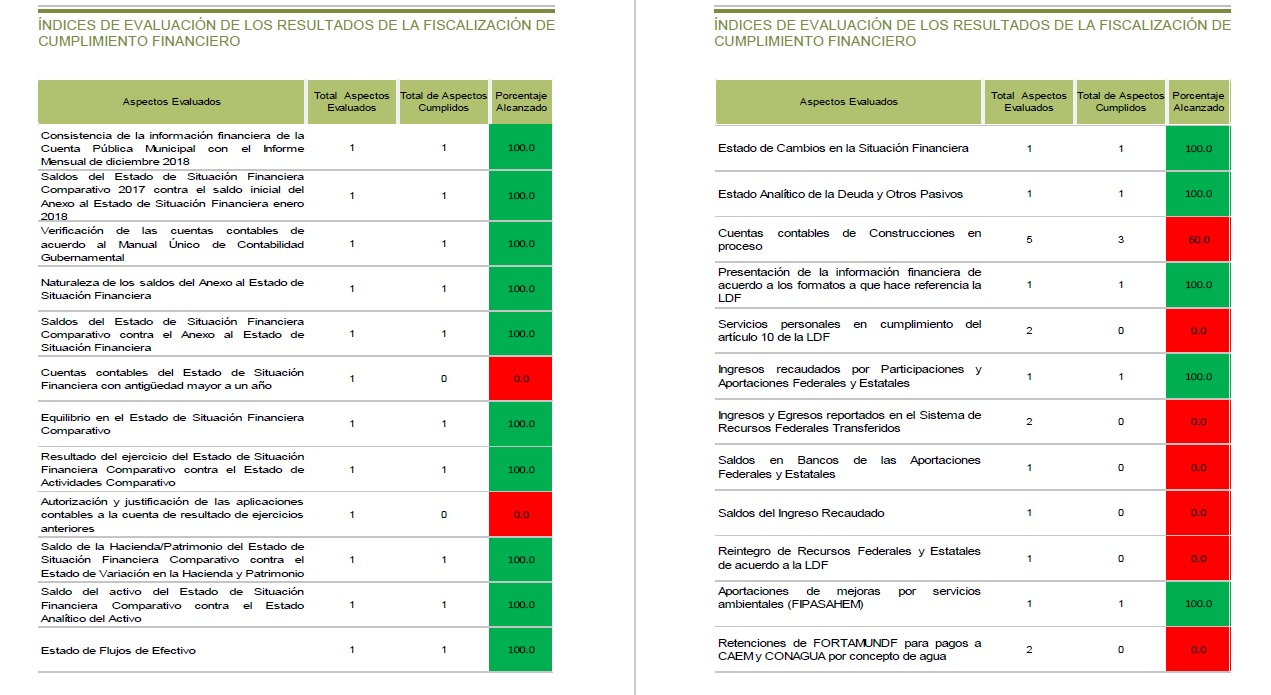

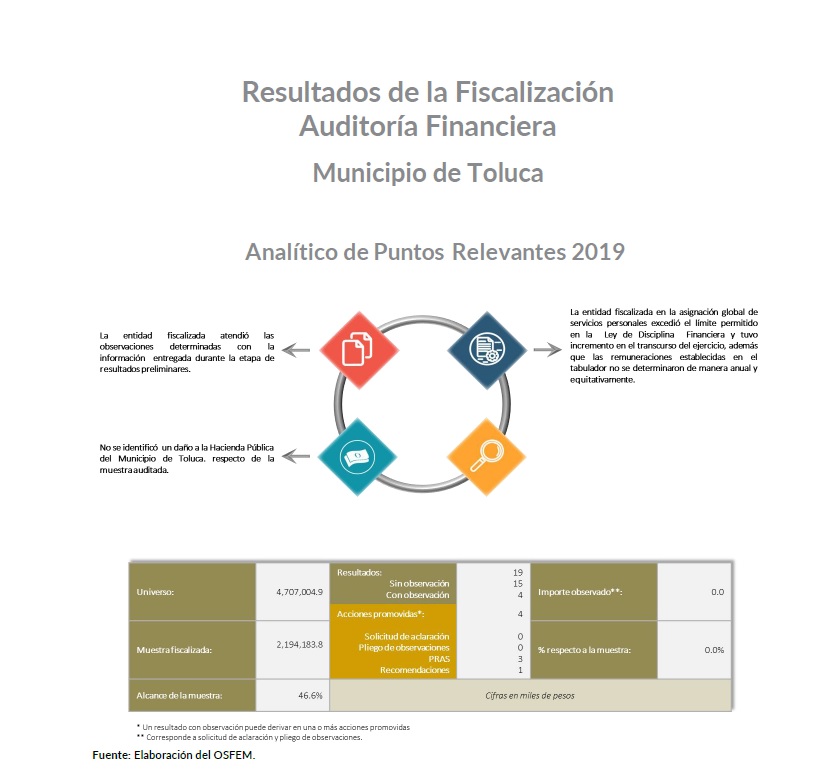

A la izquierda, los Índices de evaluación de los resultados de la fiscalización de cumplimiento financiero, 2018. A la derecha un esquema muy general y sin desglosar del mismo tema para la cuenta pública de 2019.

También cabe recordar que para 2019, Morena ya se encontraba en funciones tanto en los 48 municipios que ganó como en el congreso local.

Se trata de aproximadamente un 80% de información que se oculta en esta nueva versión. En resumen, se trata de un informe inútil, que dice qué falló en el aspecto fiscal sin explicar por qué falló.

Héctor Castañeda

{kind=link}